ジュネーブ2025/07/09

主な動向と洞察

世界知的所有権機関 (WIPO) がLuiss Business School (ルイス・ビジネス・スクール: LBS) と共同で毎年発行している「世界無形資産投資ハイライト」 (World Intangible Investment Highlights、WIIH) の第2版によると、2008年以降、経済的逆風やビジネスの不確実性にもかかわらず、経済における無形資産投資は、有形資産 投資の3倍を優に超えるペースで成長したことが明らかになっています。

ソフトウェアとデータベース、知的財産 (IP) 、研究開発 (R&D) 、ブランド、デザイン (ボックス 1参照) などの無形資産への投資は、現在、世界の国内総生産 (GDP) に占める割合が大きく、その割合は拡大しています。世界の無形資産経済におけるリーダーシップは多面的です。米国は絶対投資額で優位に立ち、スウェーデンは無形資産投資比率 (つまり、GDPに占める無形資産投資の割合) でリードし、インドは最も速い成長を記録しています。ソフトウェアとデータは、最も急速に成長している無形資産のカテゴリーとして再び浮上しており、今年の特別テーマでは、人工知能と無形資産・有形資産への投資との関連性について詳しく説明しています (ボックス 2を参照) 。

世界無形資産投資ハイライト (WIIH) 2025とその基盤となるGlobal INTAN-Invest Database (2025年7月) は、27の高・中所得経済圏を対象とした各国間の投資比較に関する前例のない統計 (年間及び四半期) を提供しており、この中には、インド (2022年まで) と日本 (2023年まで) の最新の推計値、ブラジルの初の推計値も含まれています。これら27の経済圏を合わせると、2024年の世界のGDPの半分超を占めています。このデータセットは、公式統計にまだ含まれていない資産を含む全ての無形資産クラスを対象としているため、データのギャップを埋め、証拠に基づく政策立案を促進するのに役立ちます (付録を参照) 。

以下に、2025年の無形資産投資に関する7つの定型化された (stylized) 動向を示します。

定型化された動向1: 無形資産投資は2008年から2024年の間に有形資産投資の3倍を優に超えるペースで成長

本レポートの対象となった27の経済圏において、無形資産投資は長期にわたって一貫して有形資産投資を上回っています (図表 1) 。

大きな転機となったのは2008年頃で、無形資産投資が加速し始め、最終的には2008年から2024年にかけて複利年平均成長率 (CAGR) が約4.1%に達しました。この成長率は、同期間に約1.1%の伸びにとどまった有形資産投資を大きく上回っています。 これは、無形資産投資が2008年から2024年の間に有形資産投資の3倍を優に超えるペースで (正確には3.7倍) 成長したことを意味しています。 昨年だけをみても、2023年から2024年の間に無形資産投資は3%近く増加しましたが、有形資産投資の成長率は1%でした。

無形資産とは何ですか? 今日、最も価値ある企業は、物理的な資本からではなく、研究開発 (R&D) 、ソフトウェア、データ、デザイン、ブランディング、組織ノウハウ、熟練した人材などの無形資産から競争優位性を得ており、その全てが大きな経済的価値を生み出しています。

なぜ無形資産が重要なのでしょうか。 知識経済においては、無形資産が競争優位性、イノベーション、そして顧客の忠誠心を生み出す原動力となります。目には見えないですが、経済成長を促進し、高給の雇用を創出し、生活水準を向上させます。

なぜ正確に測定するのでしょうか? 無形資産は、その非常に大きな重要性にもかかわらず、十分に理解されておらず、過小評価されたままです。成長の原動力を特定し、効果的な政策を設計するためには、正確な測定が不可欠なのです。測定が不十分な場合、過小評価、資本の誤配分、過小投資、そして最終的には誤った政策決定につながります。

近年、有形資産投資と無形資産投資の伸びの乖離が拡大しています。金融引き締め政策と世界経済の不確実性を背景に、有形資産投資は2020年以降ほぼ横ばいで推移しており、一方、本レポートで取り上げた経済圏の無形資産投資は増加を続けており、2023年の7兆4,000億米ドルから2024年には7兆6,000億米ドル

(名目価格) に達しています。

これと同じ投資成長率の大きな乖離は、ブラジルやインドだけでなく、主要な先進経済圏にもあてはまります。これらの国々では、無形資産投資が一貫して有形資産投資を上回っており、この傾向は経済成長の鈍化や企業景況感の低下の時期にあっても続いています (図表 2、3及び4) 。

米国では、2020年から2024年の間に、無形資産投資は有形資産投資の5倍を超える速さで成長しました (図表 2) 。フランスも同様のパターンをたどり、無形資産投資は有形資産投資の3倍の速さで増加しました。この乖離はドイツではこれ以上に顕著であり、同期間に無形資産投資は年間3%超増加したのに対し、有形資産投資は約1%減少しました。が拒否されました一方、英国では、 この期間に有形資産投資 (4.8%増) が無形資産投資 (4.3%増) をわずかに上回りました。

2024年の最新のデータに基づくと、無形資産投資が上位水準の経済圏の中で、フランスは実質ベースでの無形資産投資の成長率が最も速く (2023年から2024年にかけて5%超) 、次いで英国 (4%超) 、スペインとデンマーク(ともに4%近く) 、米国 (3.5%) の順となっています。無形資産投資の比較的低い水準の経済圏の中で、リトアニアは2023年から2024年の間に約17%という目覚ましい成長率で際立っていました。有形資産投資に関しては、有形資産投資の水準が比較的高い経済圏の中では米国がトップで、2023年から2024年の間に4%を超える成長を記録しました。

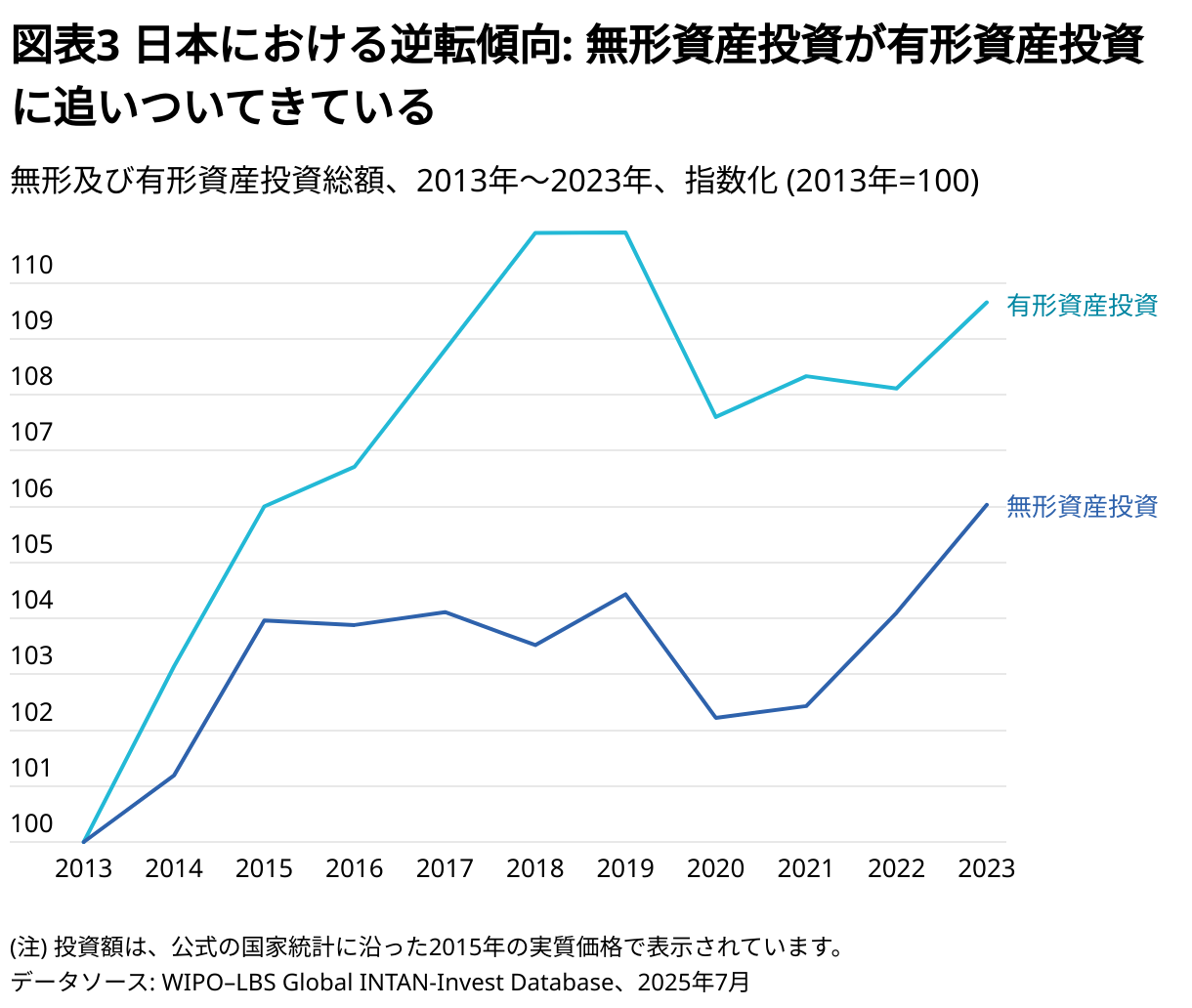

日本の場合、歴史的に有形資産投資のほうが無形資産投資よりも表成長速度が速かった経緯があります (図表 3) 。2013年から2023年までの日本の更新されたデータによれば、有形資産投資は約0.9%の年平均成長率を記録しています。対して、同期間の無形資産投資の年率はこれより低く、0.6%でした。しかし、2020年以降、この傾向は逆転し、2020年から2023年にかけて、有形資産投資の年平均成長率が0.6%だったところ、無形資産投資の成長率のほうが速くなり、年平均1.2%でした。

図表 4は、インドとブラジルの無形資産投資と有形資産投資の成長パターンを比較したものです。インドでは、2011年から2022年にかけて、どちらの投資タイプも安定した成長率を記録し、無形資産投資は年間約7%増加し、有形資産投資の約6%をわずかに上回っています。しかし、2020年以降は、有形資本形成の加速により、その差は縮小しています。インドの最新のデータによると、2021年から2022年にかけて、無形資産投資の成長率4%に対し、有形資産投資の成長率はこれより大きく、12%近くでした。

ブラジルでは、2011年から2021年にかけて、投資動向が乖離して、有形資産投資が1%超減少する一方で、有形資産投資は年率2%近く増加しました。最新のデータによると、2020年から2021年にかけて、ブラジルの無形資産投資は成長率14%と急上昇したのに対し、有形資産投資の成長率は8%でした。

定型化された動向2: 無形資産投資の成長が、景気回復の鈍化と高金利の中での全体的な投資減速を緩和

インフレ圧力、利上げ、有形資産投資の減少など、マクロ経済の逆風にもかかわらず、総投資額は無形資本の形成に牽引され、着実な成長を維持しています (図表 5)

。

直近の年においては、この無形資産投資の傾向が総投資額の全体的な成長を牽引している傾向が、さらに顕著になっています。2023年から2024年の間に、無形資産投資は7兆4,000億米ドルから7兆6,000億米ドル (名目価格) に3%近く増加しましたが、有形資産投資は約5.08億米ドルから5.13兆米ドルへとわずか1%増加しました。その結果、総投資額は2023年の12兆5,000億米ドルから2024年には12兆7,000億米ドルへと、実質ベースで 2%超増加しました。

したがって、無形資産投資が継続して成長したおかげで、より深刻な投資不足がある程度相殺され、その延長として、生産性の成長が下支えされました。国際通貨基金

(IMF) の2025年4月版「世界経済見通し」 (p.5) では、2010年以降の労働生産性低下の主な原因として慢性的な投資不足を指摘し、「

慢性的な投資の低迷による資本の縮小が、先進国の生産性上昇鈍化の約半分、新興経済圏・途上経済圏の生産性上昇鈍化の約3分の1を説明できる」としています。

この文脈では、無形資産投資の加速が緩和的な役割を果たしています。機械、設備、建物への投資が停滞する一方で、企業は研究開発 (R&D) 、ソフトウェア、データ、組織能力への投資を続けています。このような無形資産は、資本深化を支えるだけでなく、特にサービス業やAI集約型セクターにおいて、非具体的な生産性向上にも貢献しています。

国別の四半期データは、2020年以降のこの動きを示しています (図表 6) 。

欧州では、状況はより複雑ですが、一般的に無形資産投資は有形資産投資を上回っていると見られています (図表 6) 。フランスは、無形資産の成長が力強いという点で、米国の動向に類似しています。英国とイタリアでは、どちらの投資タイプも同様の速度で成長しています。ドイツでは、2020年以降の総投資額の成長率は主に無形資産によって牽引されており、時間の経過とともに減少する有形資本蓄積を補っています。

定型化された動向3: 無形資産投資は有形資産投資に比べて、GDPに占めるシェアが増加

GDPに占める無形資産の割合は、時間の経過とともに着実に増加しています (図表 7) 。1995年から2024年にかけて、無形資産投資のシェアは総GDPの約10%から約14%に増加しており (統計対象経済圏全体で集計) 、有形資産投資のシェアは同期間に12%から11%に減少しています。2009年には、無形資産投資 (対GDP比) が初めて有形資産投資 (対GDP比) を上回り、その後、その差は拡大しています。その結果、無形資産のGDPシェアは、2022年の12.9%に対し、2023年の約13%から2024年には13.6%に増加しました。

この傾向は国レベルにも反映されています。無形資産投資のGDPに占める割合を国別で比較すると、2024年には、スロベニアを除くすべてのサンプル国で、無形資産がGDPに占める割合が1995年よりも大きくなっていることがわかります (図表 8) 。

2024年、スウェーデンは無形資産集約型経済として主導的な地位を維持し、その割合がGDPの16%に達しました。スウェーデンに米国、フランス、フィンランドが続き、これら各国における無形資産投資はGDPの15%超を占めています。インドの無形資産投資比率 (10%近く) は、いくつかの欧州連合 (EU) の経済圏や日本を上回っています。ブラジルの無形資産集中度 (8.5 %) は ポーランド (8.4%) に匹敵し、スペイン (7.8%) とギリシャ (7.6%) を上回っています。

2つのタイプの経済の間には、大きな相違点が生じています。無形資産の投資比率が高い経済圏では、無形資産投資と有形資産投資の間の差 (対GDP比) が拡大しています (図表 9) 。逆に、有形資産投資が依然として優勢な経済圏では傾向が逆転し、無形資産の急速な成長により差が縮小し、追い上げの過程にある可能性を示唆しています (図表 10) 。

日本は例外でどちらのパターンにも当てはまらず、有形資産投資がGDPに占める割合は一貫して大きい一方で、無形資産投資と有形資産投資比率の差は2013年から2023年にかけて概ね一定でありました。

定型化された動向4: 米国は無形資産投資の絶対額で他をリードしており、2024年の投資額はフランス、ドイツ、日本及び英国を合わせた額の約2倍

米国は、無形資産投資において大きな差をつけて世界をリードし続けています。その無形資産投資は、2023年に4兆5,000億米ドル及び2022年に4兆2000億ドルだったものが、2024年には名目価格で4兆7,000億米ドルに到達しました。この数字は、次に最も大きな無形資産集約型の経済圏であるフランス、ドイツ、英国、日本の合計の約2倍です

(図表 11) 。

フランスは、無形資産の分野で長年のリーダーであったドイツと日本を上回っており、2024年の名目価格における無形資産投資額は、2023年の6,000億米ドルから5%超増加し、6,310億米ドルを超えました (図表 12) 。これに対し、ドイツの2024年の無形資産投資は6,020億米ドルであったのに対し、日本の2023年の最新の数値は約5,970億米ドルでした。

2014年から2024年にかけて、ブラジルとインドは、いくつかのEU先進経済圏に匹敵する無形資産投資を記録しました。ブラジルの無形資産投資は、スペイン、オランダ王国、スウェーデンを上回り、2021年には約2,440億米ドルに達しましたが、イタリアの水準にはわずかに及んでいません。インドの無形資産投資は着実に増加しており、2022年には700億米ドル近くに達しており、これに比して同年のスウェーデンの1,140億 米ドルでした。

定型化された動向5: インドは2011年から2022年にかけて無形資産投資で最も速い成長を記録し、米国、フランス及びスウェーデンを上回る

インドは、2011年から2022年にかけて年率約7%と、最も速い無形資産投資の成長率でトップに立ちました (図表 13) 。この急速な成長は、インドが比較的低いベースから無形資本を構築するという継続的な追い上げを反映している可能性があります。

上位15の経済圏 (2024年のGDPベース) において、2014年から2024年の間に、無形資産投資は有形資産投資よりも速い成長を遂げました (図表13) 。インドの次に米国が続き、2014年から2024年にかけて無形資産投資の成長率は年率約5%でした。2013年から2023年にかけて、日本の投資パターンは有形資産に有利であって、無形資産の0.6%に対して0.9%の成長を示しました。これとは非常に対照的に、欧州の主要 経済圏 (フランス、ドイツ、イタリア、スペイン及び 英国 を含む) では、無形資産投資が3〜4.5%の力強い伸びを示しており、これは有形資産投資の伸びを大きく上回っています。

ブラジルは、2010年から2021年にかけて無形資産投資の年間成長率が2%を超えましたが、有形資産投資は同期間に–0.8%超減少しました。

定型化された動向6:ソフトウェアとデータ が最も急速に成長している無形資産のカテゴリー を占める

名目成長率データによると、ソフトウェアとデータベースは、2013年から2022年にかけて最も急速に成長した無形資産のカテゴリーであり、年間7%超のペースで成長しています (図表 14) 。この資産タイプの後に、新しい金融商品 (無形資産の比較的小さな構成要素) が続き、名目ベースで6%超増加しています。研究開発 (R&D) 、デザイン、ブランドへの投資も比較的速い成長率を示しており、これらのカテゴリーはそれぞれ年間約6%の成長を遂げています 。

入手可能な最新のデータに基づくと、ソフトウェアとデータは2021年から2022年の間に名目ベースで9%を超えて成長し、2013年から2022年の平均成長率を大きく上回っています。特に、ブランドとデザインへの投資は最近急増しており、ブランドへの支出は2021年から2022年の間に12%超増加し、デザインは同期間に10%超増加しました。

ソフトウェア とデータへの投資の増加は、現在の人工知能 (AI) ブームと一致しており、おそらくそれによって推進されています。今年の特別テーマ「AIブームによって推進される投資の種類」を探るボックス2では、このAIブームの一部である無形資産投資及び有形資産投資の要素について詳しく説明します。これは、AI を作成するセクター (AIテクノロジーを作成する) とAIを使用する セクター (AIをより広範な経済に展開する) を区別する概念枠組を示しています。これらの2つのグループは、AIインフラストラクチャ (マイクロチップ、データセンターなど) の構築に焦点を当てた最初の「設備導入」フェーズと、企業がビジネスプロセスを再構成し、新しい製品やサービスを開発し、AIをより深く組み込むために従業員を再訓練する長期的な「構造変革」フェーズという、異なる投資の波を反映しています。AIは汎用テクノロジー (GPT) の段階に達しており、その展開は、特にデータ、ソフトウェア、スキル、組織能力といった、広範な無形資産投資を促進し、ヘルスケア、教育、製造、エネルギーなどのセクターの運営方法と価値の創出方法の根本的な変革を支えています。

ボックス2で強調されているように、AIによる有形資産投資の影響は、特に米国で既に明らかになっています (定型化された動向2も参照)

。2023年及び2024年に、米国では、Amazon、Google、Microsoft、NVIDIA、 OpenAIなどの大手テクノロジー企業によるAI関連インフラストラクチャへの大規模な支出も一因となり、有形資産投資の顕著な急増が見られました。

しかし、この米国の パターンはまだ世界に広がっているわけではありません。AIインフラストラクチャへの投資は国によって依然としてばらつきがあり、米国が明らかにリードしています。他の多くの経済圏では、AIに関連する有形資産投資はまだ初期段階にあります。国家投資に対する広範な影響は、今後1年から4年後にならないと明らかになってこないかもしれません。

コンピューターや機械は、AIによって知能や問題解決能力をシミュレートすることができます。これを達成するために、AIは、有形資産と無形資産の両方の急速な成長を説明する 独自の投資パターンを生み出しました。

具体的には、AIは、物理的なAI展開のための有形資産と、デジタル化された情報、革新的な財産、経済的能力という3つの無形資産群への投資、という2つの異なる投資の波を促進します(付録 図表 A.2を参照) 。

AI有形資産投資: 物理的な基盤の構築

AIの導入には、AIを製作するセクターとAIを使用するセクターで異なる多額の物理的投資が必要であり、これは即時の生産能力設置と長期的な構造変革の2フェーズのパターンに従います(ボックス図表 2.1を参照) 。

-

前述の米国を拠点とする企業などのAIを製作するセクター は、ハードウェア階層への投資を通じて技術基盤を構築しています。テクノロジー企業、クラウドプロバイダー、インフラストラクチャ企業は、半導体製造を拡大し、データセンターを建設し、増大する電力需要に対応し、高度なロジスティクスを開発しています。

-

AIを使用するセクター は、経済全体にAIをGPTとして展開しています。インフラストラクチャは、スマートセンサーとエッジコンピューティングを統合します。工場ではAI統合型ロボットが導入されています。ヘルスケア分野ではAI対応の画像診断技術が採用されています。農業分野では、精密灌漑と衛星分析が展開されています。

AI関連の無形資産投資: 経済全体にインパクトを与えるスマートレイヤー

その結果、AIの製作と展開は、3つの主要な無形資産カテゴリー (ボックス図表 2.2a及び 2.2b) に含まれる無形資産投資に等しく依存しています。

-

デジタル化された情報: データは、計算ソフトウェアと並んで不可欠なAI入力として機能します。

(8) 下記もご参考。WIPOのInnovation Insights Blog (2025年6月) 「Global software spending surges to close to USD 700 billion in 2024, up 50% from 2020; the United States extends its lead (世界のソフトウェア支出は2024年に約7000億米ドルにまで急増し、2020年から50%増加した。米国がその主導的位置を拡大中である。)」(入手先: www.wipo.int/en/web/global-innovation-index/w/blogs/2025/global-software-spending ) 。AIを製作する企業は、機械学習ツール、学習データセット、独自のプラットフォームに投資しています。AIを使用するセクターは、業務をデジタル化し、セクター固有のツールを導入します。 -

革新的な財産 : AIを製作する企業は、プロトタイプ研究、マイクロチップ設計、そして特許ポートフォリオの構築に取り組んでいます。AIを使用するセクターは、AIを製品やサービスに組み込み、セクター固有のノウハウを保護します。

-

経済的能力 : AI は、人間の能力と制度変革への投資を促進します。AIの製作側と使用側はどちらも、人材開発、プロセス変革、信頼構築に注力しながら、AI統合ワークフローを中心に再構築を行っています。

データ、IP、ブランディング、ワークフロー、人間の能力といった無形資産は、ハードウェアをインテリジェントで信頼性の高い生産性の高いシステムに変換します。有形資産であるインフラストラクチャと無形資産である能力の組み合わせによって、AIの経済的影響が生み出され、投資パターンは、インフラストラクチャと汎用テクノロジー (GPT) の両方としてのテクノロジーの二重の性質を反映しています。

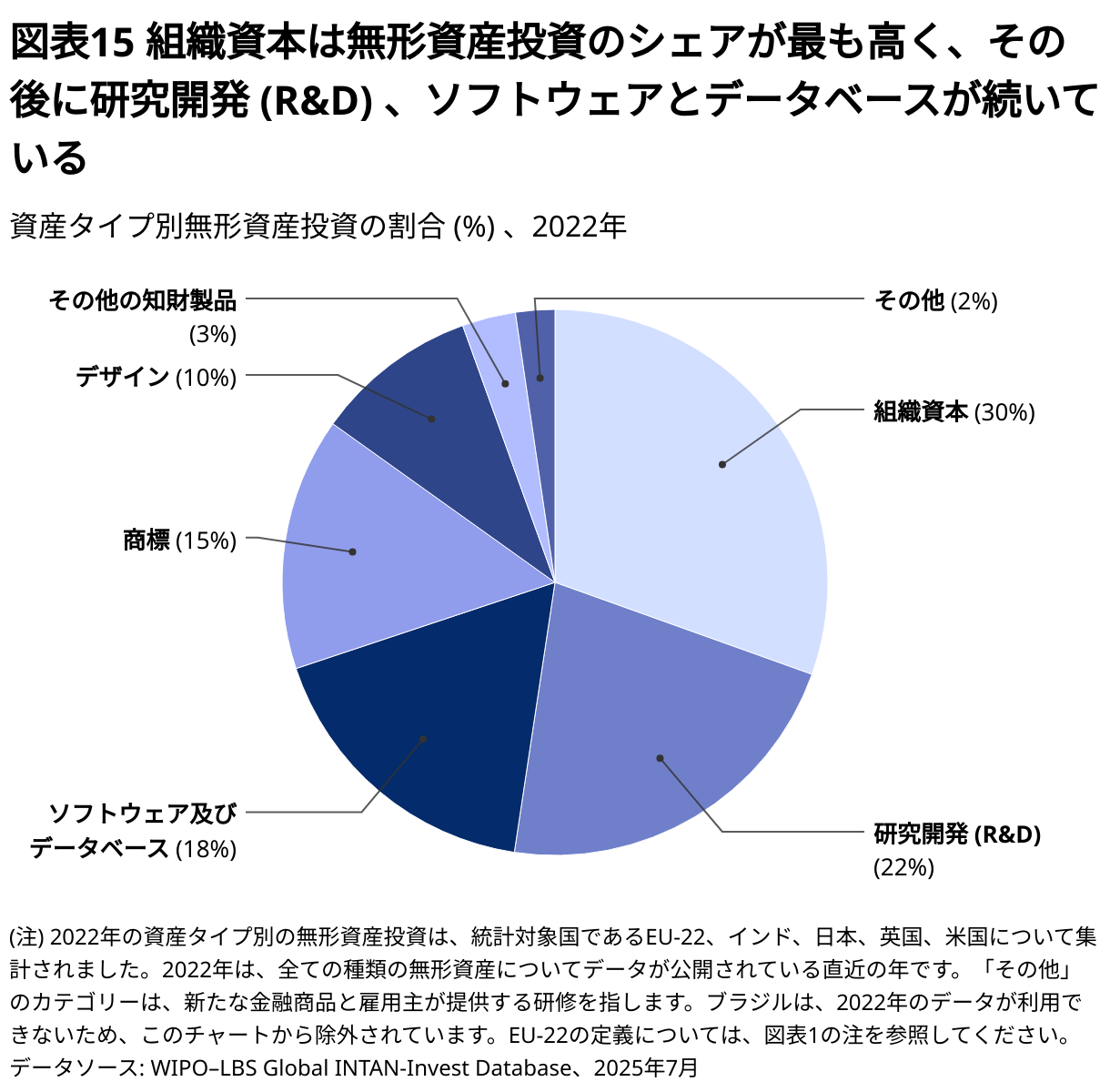

定型化された動向7: 2022年、無形資産において組織資本が優勢であり、無形資産投資全体におけるほぼ1/3を占める

組織資本は無形資産類型の中でトップであり、2021年の29%から2022年には30%に増加しました (図表 15) 。通常、組織開発に対する企業の支出を考慮したコストベースのアプローチを通じて測定される組織資本とは、企業の運営を管理及び組織化する際の内部ノウハウを指します。強力な内部プロセスと優れた管理手法は、企業内の生産性を向上させイノベーションを推進するのに役立ち、組織資本を貴重な無形資産にすることができます。

組織資本に次いで、研究開発 (R&D) (2021年の19%から22%に増加) 、ソフトウェアとデータベース (16%から18%に増加) 、ブランド (14%から15%に増加) 、デザイン (2021年と同じ10%) が続きます。

国別のパターンには、無形資産投資の構成に顕著な違いが示されています (図表 16) 。インドはソフトウェアとデータベースにおいて主導的な地位にあって無形資産投資の50%以上を占めており、スウェーデン (26%) 、ブラジル (23%) 及び フランス (22%) を大きく上回っています。日本とドイツは、研究開発 (R&D) に重点を置いていることで際立っており (それぞれ37%と32%) 、その強力な産業基盤と呼応しています。組織資本に最も多く投資しているのは米国 (35%) で、フランスと英国もこのカテゴリーで大きなシェアを示しています (どちらも33%近い) 。ブラジルと英国はブランドにおいて主導的な地位にあって、両国ともにブランドが無形資産投資全体の25%近くを占めており、インド (10%) と米国 (12%) とは対照的です。

付録: 世界経済における無形資産に関するWIPOとLBSのパートナーシップについて

世界知的所有権機関 (WIPO) とLuiss Business School (ルイス・ビジネス・スクール) が共同発行する 世界無形資産投資ハイライトは、Global INTAN-Invest Database から入手した世界の無形資産投資に関する統計の主要参考資料です。

謝辞: WIIH 2025は、Marco Alemán氏 (事務局長補 (ADF) ) が率いるWIPOの知的財産・イノベーションエコシステム部門、具体的にはCarsten Fink氏 (チーフエコノミスト) が率いる経済・データ分析部のダレン・タン事務局長の総括下で作成されました。そしてAnmol Kaur Grewal氏 (フェロー) とSacha Wunsch-Vincent氏 (セクション責任者) により監督、起草され、Cecilia Jona-Lasinio氏 (LBS正教授) が率いるLBSチームによるご協力をいただき、Filippo Bontadini氏、Carol Corrado氏、Jonathan Haskel氏、Massimiliano Iommi氏、Florencia Jaccoud氏、John Lourenze Poquiz氏、Patrick Serberis氏 (全員 Global INTAN-Investチーム所属) によるご貢献もいただきました。技術諮問委員会と運営委員会、特にBart van Ark氏 (The Productivity Institute) からのボックス2に対するフィードバック、及び 2025 Global INTAN-Invest Conferenceの参加者からのフィードバックにも感謝いたします。様々な国の推計値を作成する際に受けたご支援にも感謝いたします。ブラジルについては、Leandro Veloso氏、Rodrigo Ventura氏 (国家産業財産権院) 及びFernanda de Negri 氏 (ブラジル応用経済研究所にかつて所属) から有益な貢献が寄せられました。インドについては、Vivek Kumar Singh氏とAshok Sonkusare氏 (ともにNITI Aayog) 、Shrinivas Vijay Shirke氏 (統計・計画実施省国民経済計算部) 、Gaurav Thakur氏 (ジュネーブにおけるインド常駐代表) から貴重なご支援を受けました。日本については、深尾恭司氏 (経済産業研究所) 、宮川勉氏 (学習院大学) 、澤井智樹氏 (WIPO日本事務所) 、上野剛史氏、古谷真帆氏 (日本知的財産協会) からご協力いただきました。中国国家知識産権局 (CNIPA) と国家統計局 (NBS) の有益な貢献と協力に対し、本レポートの将来の版に中華人民共和国を含める可能性に鑑みて、心から感謝します。

測定上のギャップ: 無形資産投資はイノベーションや生産性、経済成長の促進において重要であるにもかかわらず、その測定に関して制約があるために、無形資産投資の規模、構成、影響に対して限定的な理解しか得られていません。無形資産の「非物質的な」性質のために、無形資産の測定や報告は本質的に困難です。ブランドやデザインなど、多くのタイプの無形資産は国民経済の枠組で投資と認識されず、その結果、無形資産への投資の60%超が測定されていません (ボックスの図表A.1) 。WIPOとLBSのパートナーシップ は、2025年7月に2024年のデータが利用可能になり、年間及び四半期の無形資産投資の推計値をタイムリーに作成することにより、これらの測定上のギャップを是正することを目指しています。本プロジェクトでは、先進経済圏だけでなく、インドを始めとする新興経済圏にも対象範囲を拡大しています。

対象範囲: 最新の2025年7月に公開されたデータセットでは、1995年から2024年までの32の経済圏 (EU-27経済圏、ブラジル、インド、日本、英国、米国) の無形資産投資の年間及び四半期ごとの推計値を提供しています。利用可能なデータが異なるため、資産の対象範囲と期間は経済圏によって異なります。このレポートの分析は、資産と時間が最も包括的にカバーされている27カ国 (ブラジル、EU-22、インド、日本、英国、米国) を対象としています。

測定の枠組: Global INTAN-Invest Databaseは、Corrado, Hulten, and Sichel

(2005, 2009) が提唱した国民経済計算の枠組を踏襲しており、未測定の無形資産と測定された無形資産の両方をカバーしています (図表 A.2)。

パートナーシップ: 本パートナーシップには、プロジェクトの運営委員会としてアフリカ連合開発庁 (AUDA-NEPAD) 、欧州投資銀行 (EIB) 、米州開発銀行 (IDB) 、国際通貨基金 (IMF) 、経済協力開発機構 (OECD) 、アメリカ商務省経済分析局、世界銀行が参加してくださっています。

免責事項: 本出版物は、WIPO加盟国またはWIPO事務局の見解の反映が意図されたものではありません。

お問い合わせ: WIPO (intangibles@wipo.int) 及びLuiss Business School (ルイス・ビジネス・スクール) (globalintaninvest@luissbusinessschool.it)

本書を引用する場合の出所の明示: 世界知的所有権機関 (WIPO) 及びルイス・ビジネス・スクール (Luiss Business School) (2025)「世界無形資産投資ハイライト2025 (World Intangible Investment Highlights 2025)」ジュネーブ及びローマ: 世界知的所有権機関 (WIPO) 及びルイス・ビジネス・スクール (Luiss Business School).リンク先で入手可能: www.wipo.int/en/web/intangible-assets/measuring-investments